智库观点

智库观点麻省理工学院发布2025量子指数报告

2026-03-19 17:51:31 浏览数量:次

近期,麻省理工学院联合埃森哲公司共同发布《2025量子指数报告》,全面梳理了全球量子技术相关学术研究、专利分布、风险投资、技术生态等方面的最新进展。结果显示:量子计算领域中国学术出版物最多,但美国研究质量和影响力更高;量子通信领域中国发文量、研究质量和影响力均领先;量子技术专利申请大幅增长,中国申请最多;全球风险投资持续看好量子领域前景,美英量子公司获得全球60%相关风投;量子处理器领域竞争激烈,美国拥有最多可商用量子处理器(16个),占比近40%,中国拥有4个;量子网络平台建设备受美欧国家关注。

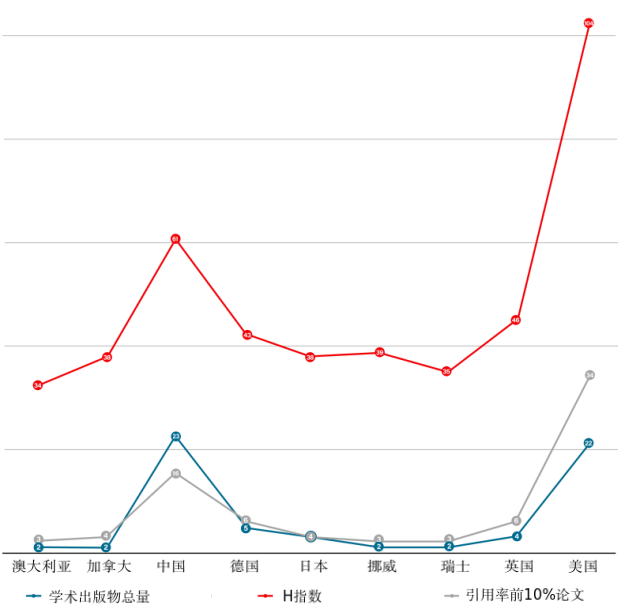

/ / 量子计算领域中国学术出版物最多,但美国研究质量和影响力更高;量子通信领域中国学术出版物、研究质量和影响力均领先 学术发展先于产业应用。报告使用三大指标——学术出版物总量、H指数(反映研究质量)和被引用前10%论文量(反映研究影响力)全面展示各国量子研究相关情况。 (一)量子计算 全球量子计算学术出版物整体呈现高度集中的分布特点。其中,中国占比最高(23%),美国紧随其后(22%),随后依次是印度(5%)、德国(5%)、日本(4%)和英国(4%)。在H指数方面,美国排名第一(104),中国位列第二(61),随后依次是英国(46)、德国(43)、荷兰(39)、加拿大(38)、日本(38)、瑞士(35)、澳大利亚(34)和法国(31)。在被引用前10%论文方面,美国占比最大(34%),中国位列第二(16%),英国和德国并列第三(6%),加拿大和日本并列第四(4%)(详见图1)。 图1 量子计算研究整体情况

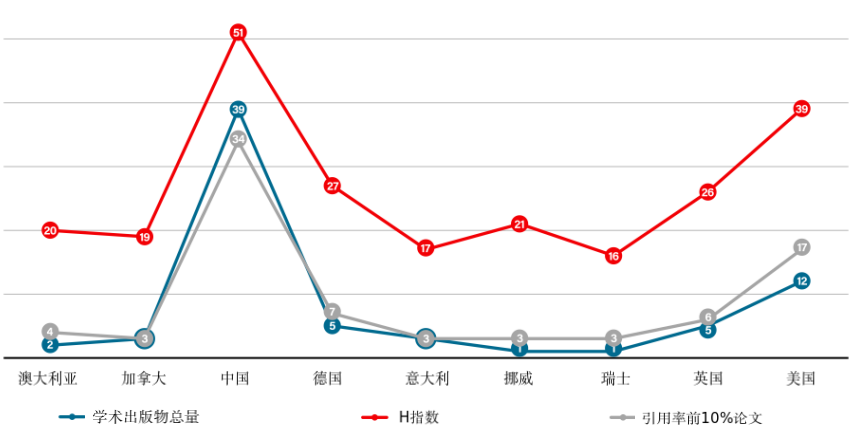

(二)量子通信 在量子通信领域,中国已成为研究产出的主导力量,占全球学术出版物总量的39%;美国位列第二,占比为12%,英国、德国、印度均贡献5%。在H指数方面,中国处于领先地位(51),美国位列第二(39),德国(27)和英国(26)紧随其后。在被引用前10%论文方面,中国占比最高(34%)、美国位列第二(17%)、德国位列第三(7%)(详见图2)。 图2 量子通信研究整体情况

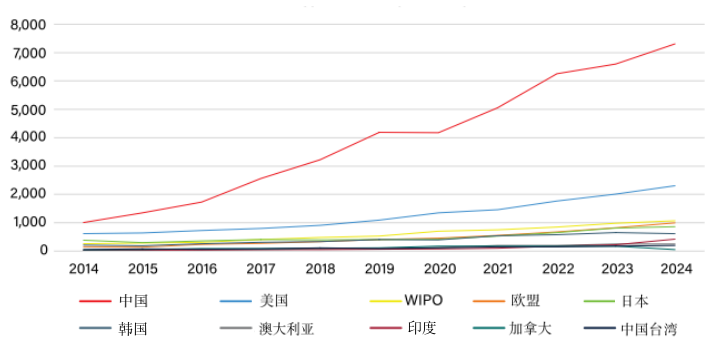

/ / 量子技术专利申请大幅增长,中国申请最多 2014—2024年,量子技术专利申请量大幅增长(5倍),自2020年以来的增长尤为明显。从司法管辖区看,中国是量子技术专利申请的主导地点,从2014年的1011件激增至2024年的7308件;美国位列第二,同期从613件增加至2301件;世界知识产权组织(WIPO)位列第三,同期从265项增加至1072项(详见图3)。期间,中国领导地位日益显著,量子技术专利申请全球占比从2014年的42%扩大至2024年的60%;美国占比相对稳定,保持在19%左右。另据美国量子经济发展联盟(QED-C)的研究,美国专利商标局授予的量子计算专利最多,中国国家知识产权局授予的量子通信专利最多,表明两国量子技术生态系统正以不同优先级进行开发。 图3 2014—2024年量子技术专利分布情况(按司法管辖区)

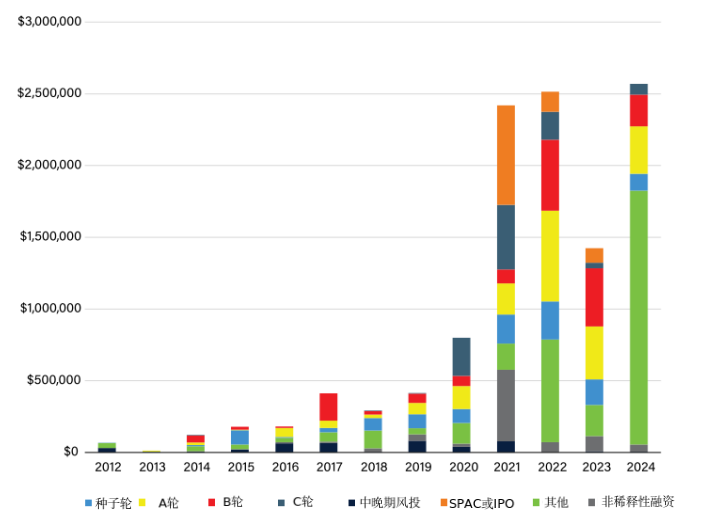

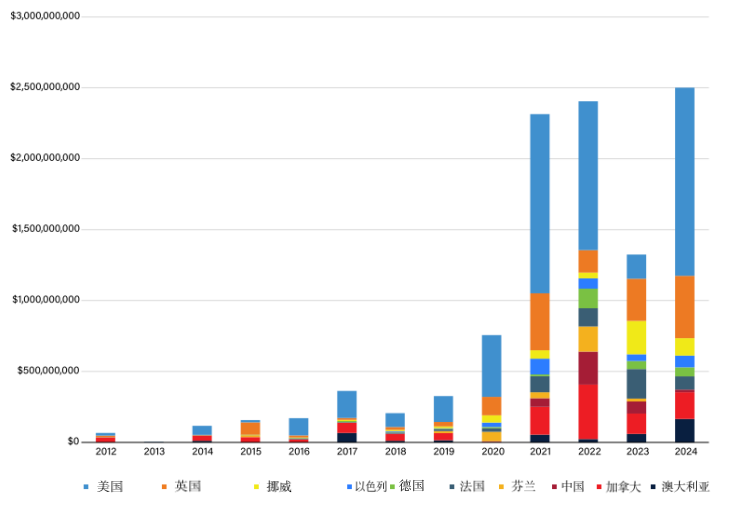

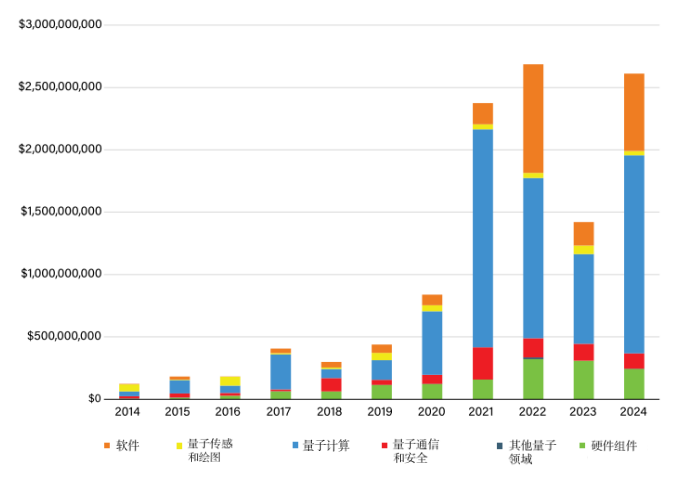

/ / 全球风险投资对量子领域期待较高,美英领跑融资总额 金融资本是量子公司早期发展的关键资源。自2012年起,全球风险资本开始加大对量子技术领域的投资,期间既有爆炸式增长,又有多次回落(详见图4)。在2018年短暂调整后,2020年,量子领域风险投资开始大幅增长,较2019年约翻番,2021年进一步增长约2倍,2022年小幅增长,2023年下降近四成,2024年约恢复至2022年的峰值。从投资类型看,量子技术融资格局呈现出显著增长和多样化特征。2012—2024年,全球量子技术融资以“其他”资金来源为主(30%),其次是A轮(17%)、B轮(14%)、种子轮(10%)和C轮(9%)。从国别分布看,2012—2024年,美国公司获得49.4亿美元,英国公司获得16亿美元,加拿大公司获得12亿美元,中国公司获得3.98亿美元,其中美英两国合计获得资金占全球60%以上(详见图5)。从细分领域看,量子计算领域获得的投资最多(详见图6)。特别是2024年,量子计算公司获得15.9亿美元投资。 图4 2012—2024年量子技术投资类型情况 图5 2012—2024年量子技术融资排名前十国家 图6 2014—2024年量子细分领域融资情况

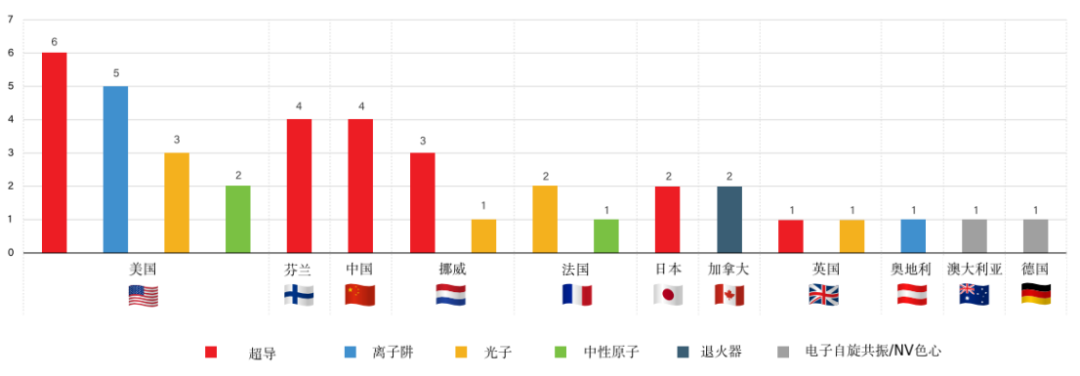

/ / 量子处理器领域竞争激烈,量子网络平台建设广受关注 量子处理器(QPU)是量子计算的核心。截至2024年4月,全球共有40个可商用QPU(详见图7)。从国别分布看,美国有16个,中国、芬兰、挪威各有4个,法国3个,日本、加拿大、英国各2个,奥地利、澳大利亚、德国各1个。从技术路线看,超导最多,共20个,占比达50%;其后依次是光子(7个)、离子阱(6个)、中性原子(3个)、退火器(2个)、电子自旋共振/NV色心(2个)。其中,美国在超导、离子阱、光子、中性原子均有布局,中国仅拥有超导QPU。从研发主体看,企业是QPU技术研发主力。大型企业在QPU技术研发上取得了突破性进展,谷歌的Willow芯片实现了低于表面码阈值的误差校正,亚马逊的Ocelot量子芯片借用猫量子比特提高保真度,Quantinuum的H1(20比特)和H2(56比特)QPU在保真度和量子体积方面取得里程碑式进展。初创企业也开始崭露头角,如QuEra的Aquila系统和Oxford Ionics的离子阱技术等。未来QPU开发重点将从增加比特数转向提高误差校正、门保真度和计算速度,为商业化应用奠定基础。 图7 各国商用QPU分布情况

量子网络是基于量子力学原理使用新方式传输信息的新兴通信系统,能够在不同设备或位置之间传输量子信息、协议和系统,包含光纤电缆、量子中继器、量子路由器和管理系统等软件。量子网络测试平台是可供多个用户访问的平台或设施,对量子网络发展至关重要,能够提供探索量子组件性能、互操作性和可扩展性的真实环境,降低技术应用风险,为从事量子技术研发的学生、研究人员、工程师提供实践机会,从而培育完整的量子生态系统。目前,量子网络平台是美欧国家构建量子网络的优先事项,共有28个量子网络测试平台(详见表1)。 表1 美国和欧洲量子网络测试平台情况 活跃中 开发中 已规划 已退休 总计 美国 7个 4个 1个 1个 13个 欧洲地区 12个 1个 1个 1个 15个

来源:科情智库