智库观点

智库观点WIPO发布“全球创新指数”,中国首次进入前十

2026-01-04 09:24:38 浏览数量:次

2025年9月16日,世界知识产权组织(WIPO)发布《全球创新指数(GII)2025》报告,中国首次进入全球前十,在中高收入经济体中位列第1,并拥有最多百强创新集群(24个)。报告还基于WIPO开发的“全球创新追踪指数”对关键性创新趋势进行研判,主要研究结论包括:全球科学出版物创下近200万篇的新纪录;全球研发总投入、企业研发投入、风险投资、国际专利申请增速处于历史低位,特别是风险投资增长不容乐观,主要集中在美国和人工智能行业,投资者对其他经济体和行业保持谨慎;技术进步迅速,超级计算突飞猛进,电池革命加速,太阳能发电、风能发电和基因组测序成本持续下降,但技术采用速度放缓,采用率增速低于过去十年平均水平。

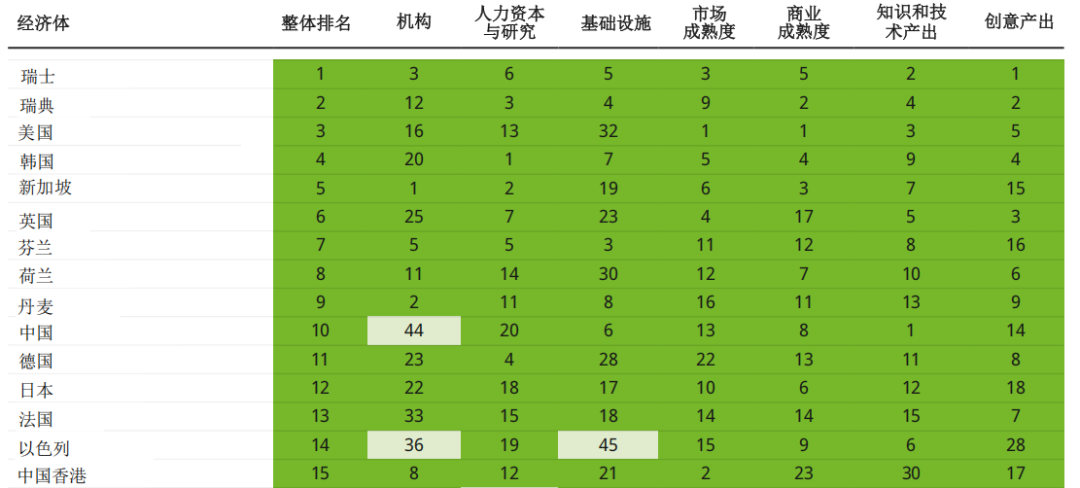

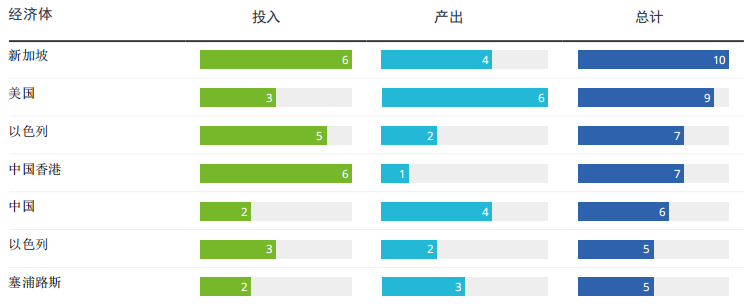

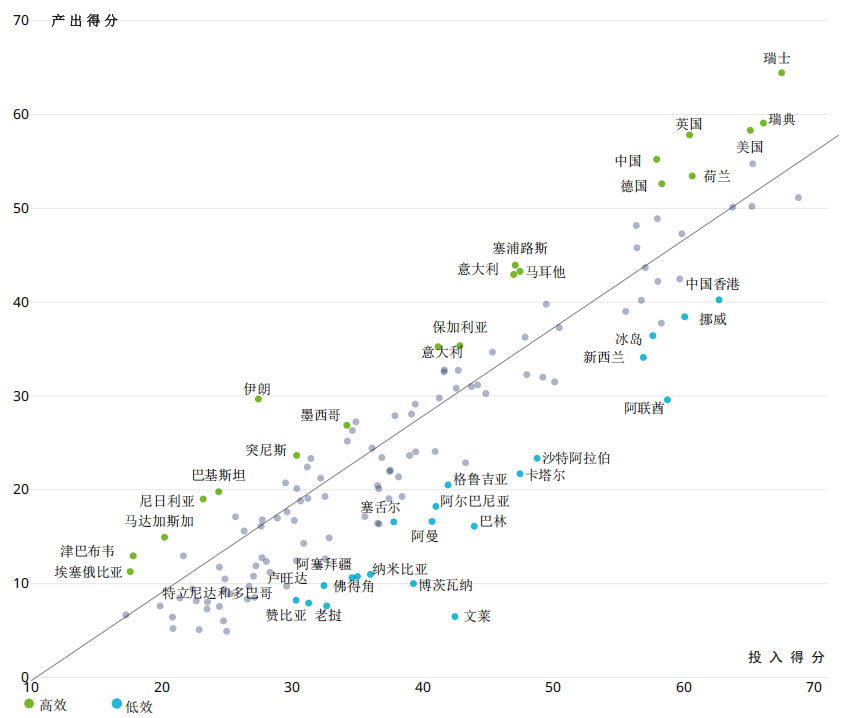

/ / 中国首次进入前十,并拥有最多百强创新集群 (一)整体排名情况 WIPO采用三级指标体系(一级指标7个,二级指标21个,三级指标78个)对全球近140个经济体的创新表现进行评估。根据最新排名,2025年进入GII前15的经济体分别为瑞士、瑞典、美国、韩国、新加坡、英国、芬兰、荷兰、丹麦、中国、德国、日本、法国、以色列和中国香港地区。其中,瑞士连续15年位居榜首;瑞典和美国连续三年分别保持第2和第3;韩国上升1位至第4;新加坡和英国下滑1位分别至第5和第6;芬兰、荷兰、丹麦始终保持前十地位;中国上升1位至第10,首次进入前十榜单,并在中高收入经济体中位列第1。另外,中国香港地区上升3位至第15,为2018年以来的历史高位。 表1 2025年度GII前15经济体及其一级指标排名 从创新指标(三级指标)领先数量看,新加坡高居第1,有10项指标排名第1,在政府效率、商业政策稳定性、外国直接投资净流入、独角兽估值、高科技制造业和GitHub(开源和私有软件项目的托管平台)贡献方面表现出色;美国位列第2,有9项指标排名第1,在后期风险投资交易量、全球品牌价值、世界级企业研发投资者、独角兽估值、软件支出和无形资产强度方面处于领先地位;以色列和中国香港地区并列第3,共有7项指标排名第1;中国排名第4,有6项指标位列第1,包括创意产品出口、实用新型、商标和工业设计等。 表2 2025年度GII中创新指标领先数量最多的经济体 从创新效率(投入产出比)看,瑞士在将创新投入转化为卓越产出方面领先,表现优于瑞典和美国;英国、德国和意大利以较低的投入实现了较高的产出;中国创新产出在中高收入经济体中保持领导地位,并达到或超过新加坡、德国和澳大利亚等高收入经济体。 图1 2025年度主要经济体创新效率情况

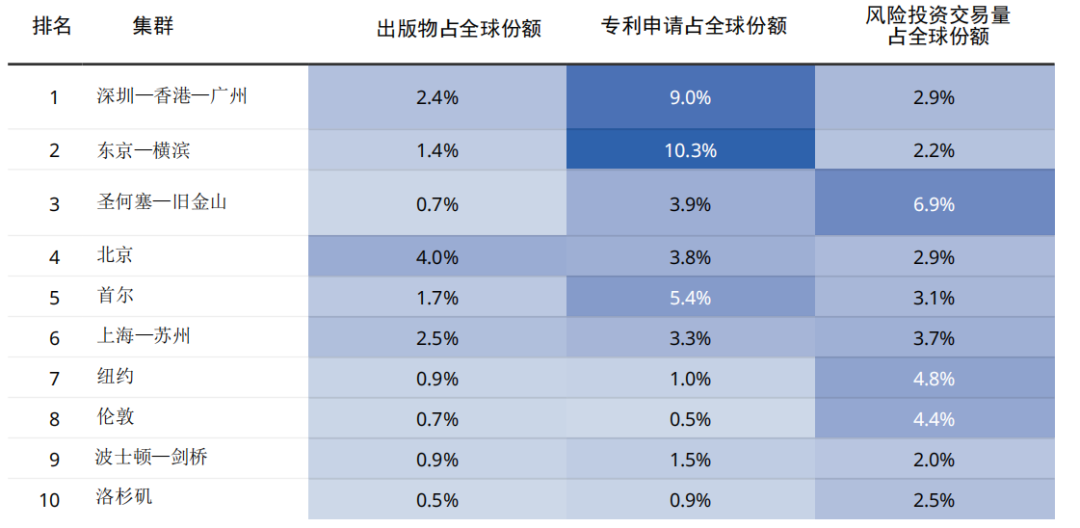

(二)创新集群排名情况 GII还专设“世界百强创新集群”排行,从国际专利申请量、科学论文发表量、风险投资交易量(2025年新增)三大核心指标衡量各地世界级创新活动的集中程度,即将科学研究转化成经济成果的能力。 在排名前十的创新集群中,美国入选集群最多,共4个,其中“圣何塞—旧金山”集群排名第3,“纽约”集群排名第7,“波士顿—剑桥”集群排名第9,“洛杉矶”集群排名第10;中国入选集群共3个,其中“深圳—香港—广州”集群首次高居榜首,“北京”集群排名第4,“上海—苏州”集群排名第6;日本、韩国、英国各有1个集群入选,分别为“东京—横滨”集群排名第2,“首尔”集群排名第5,“伦敦”集群排名第8。 表3 2025年度GII前十创新集群及细分指标表现 在所有百强创新集群中,中国连续三年入选集群最多,2025年共有24个(比2024年减少2个);美国紧随其后,共有22个(比2024年增加2个),得益于在风险投资交易方面的优异表现正在缩小与中国间的差距;德国位列第3,共有7个集群入选;英国和印度并列第4,共有4个集群入选;日本、韩国和加拿大并列第5,共有3个集群入选;法国、意大利、荷兰、西班牙、瑞典、澳大利亚、马来西亚各有2个集群入选。

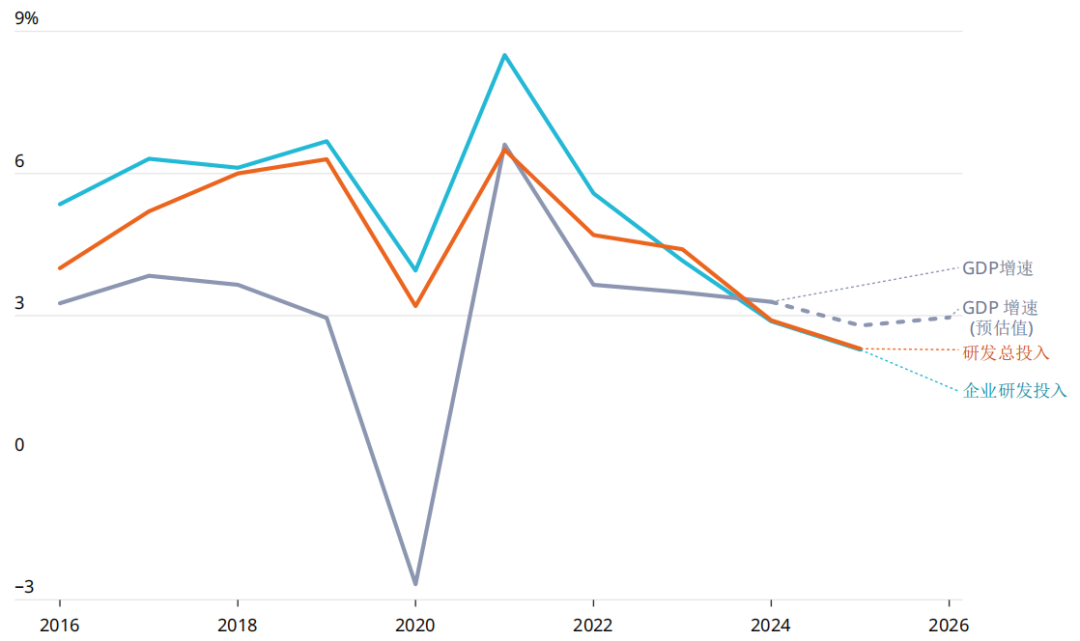

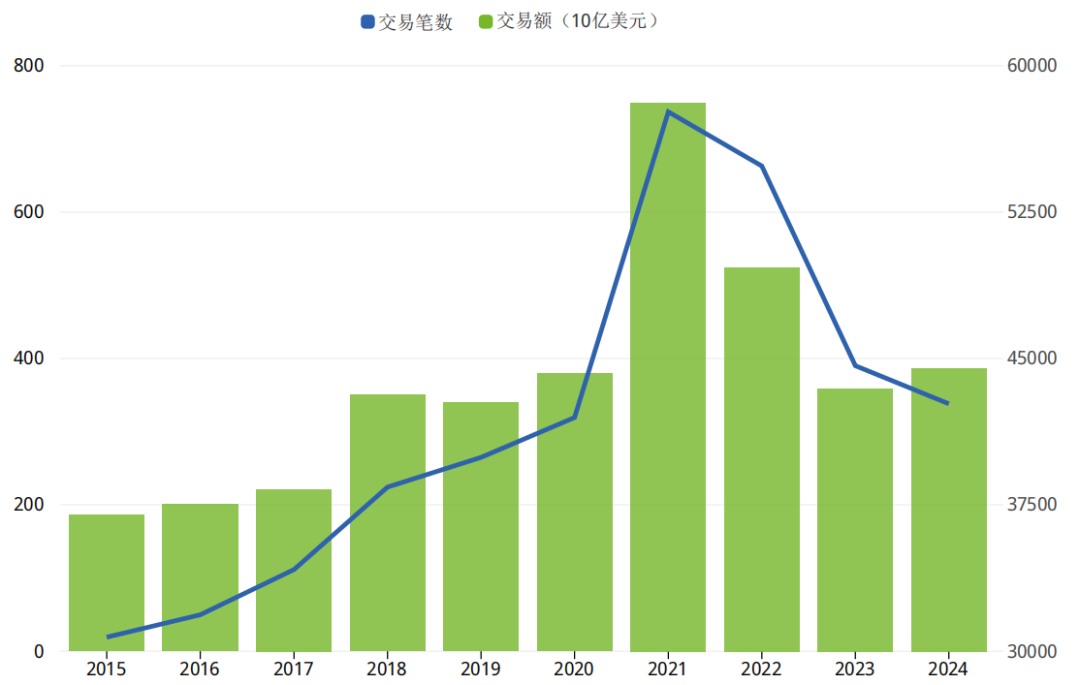

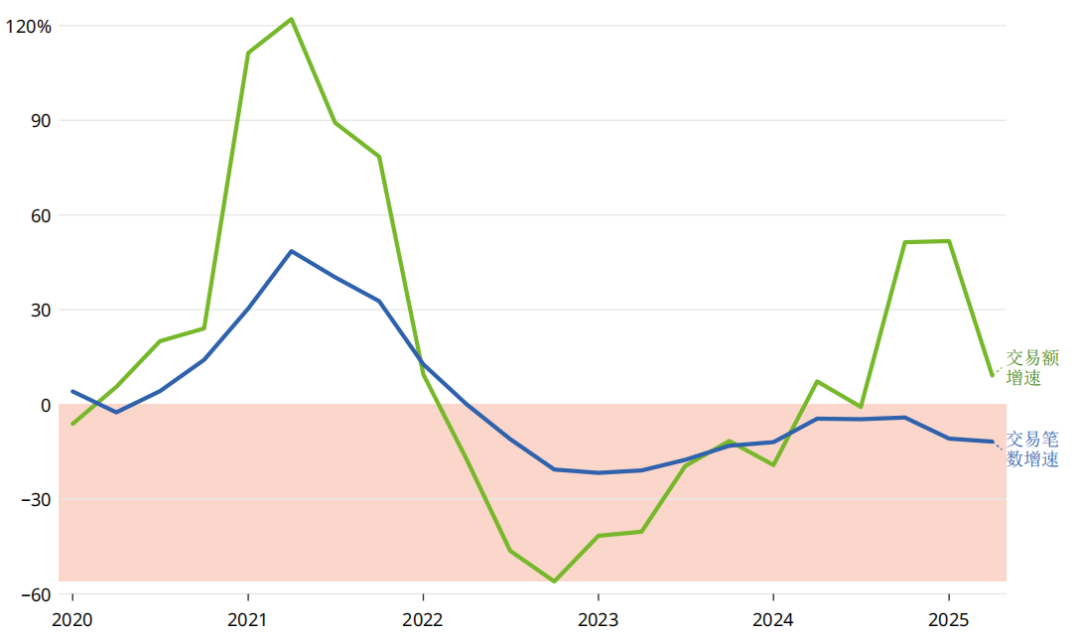

/ / 科学出版物蓬勃发展,研发投入、风险投资、国际专利申请增速处于历史低位 继2023年急剧下滑之后,2024年全球科学和创新投资仅在科学出版物增速方面高于此前趋势,研发投入、风险投资和专利增速都在放缓,低于长期增长趋势。 (一)科学出版物 在2021年新冠疫情引发出版物高峰(195万篇)后,科学出版物增速有所下降,2022年下降3.3%,2023年下降5%。2024年,全球论文发表出现逆转,增长5.6%,创下近200万篇的新纪录。其中,中国增速高达14%,全球占比达到26%。印度紧随其后,增速为7.7%,全球占比为4%。其他主要经济体增长较为温和,美国增长1.3%,全球占比为12%;英国增长3%,全球占比为4%;韩国增长4%,全球占比为2.4%。 (二)研发投入 全球研发投入于2020年大幅下降,随后在2021年和2022年重新开始增长,但2023年增速放缓至4.4%,为2010年以来最慢,预计2024年和2025年增速将进一步放缓,2024年为2.9%,2025年仅为2.3%。同时,2023年企业研发投入增速也放缓至4.2%,低于2019年疫情前的6.7%,但略高于2020年疫情期间的4%,预计2024年和2025年将进一步放缓,分别至2.9%和2.3%。 图2 2016—2026年全球GDP、研发总投入、企业研发投入增速 (三)风险投资 2024年,全球风险投资交易额增加7.7%,达到3840亿美元,但仍远低于2021年的峰值水平(7500亿美元)。同时,风险投资增长主要由美国和人工智能行业驱动,如果不包括这些,全球风险投资交易额将出现下降。在交易笔数方面,2024年风险投资交易笔数下降4.4%,至约4.3万笔,低于2021年约5.8万笔的峰值,这也是连续第三年下降,表明投资者在少数地区和行业之外保持谨慎。 图3 2015—2024全球风险投资交易额和交易笔数 图4 2020—2025第一季度风险投资交易额和交易笔数增速 (四)国际专利申请 2024年,《专利合作条约》(PCT)框架下的国际专利申请量小幅回升,达到27.39万件,比2023年增长0.5%,尽管低于过去十年2.5%的年均增速,但标志着已经开始从2023年1.9%的降幅中复苏。其中,中国仍稳居PCT专利申请来源国首位,增幅接近1%,并占全球总量的25%左右;美国、日本和德国分别下降2.7%、1.2%、1.3%,但三国合计全球占比为40%左右;韩国表现出色,增长率高达7.1%,连续27年持续增长。

/ / 技术进步迅速,但采用速度放缓 2024年,几乎所有GII关注的技术都取得了进步,超级计算突飞猛进,电池革命加速,太阳能发电、风能发电和基因组测序成本继续下降。同时,GII关注技术的采用率继续增长,但增速低于过去十年平均水平。其中,机器人、宽带和5G采用率仍保持明显增长,机器人和电动汽车采用率明显放缓。 (一)技术进步 1. 计算能力 WIPO采用摩尔定律(跟踪计算能力进步的可靠指标)和超级计算机效率(评估计算可持续发展的路径)两大指标,全面展现将计算进步与环境可持续相结合的努力。 摩尔定律。2023至2024年间,微芯片中晶体管数量增加约37%,略低于摩尔定律蕴含的约42%的年均增速,但仍属正常,因为主要硬件的进步通常以两年为周期,2023年时已发布许多高端硬件创新。另外,十年平均增速恰好维持在42%左右,符合摩尔定律。 绿色超级计算。2023至2024年间,排名前50“最环保”超级计算机的运行速度提升65%以上,远超过去十年35%的平均增速,但整体由计算能力的提升而非能耗降低驱动,当前超级计算机仍十分耗能,全球最快10台超级计算机一年所需电力相当于全球5万人一年消耗的能源总和。 2. 可再生能源成本 2022至2023年间,全球新投产的太阳能光伏发电的加权平均平准化电力成本(LCOE)下降12.4%;陆上和海上风电的LCOE也有所下降,但降幅较小,为3.4%。自2010年以来,太阳能光伏发电成本已下降90%,当前成本已比化石燃料低56%;陆上风电成本已下降70%,当前成本已比化石燃料低67%;海上风电成本下降60%,当前成本已比化石燃料低25%。 3. 电池价格 2024年,锂离子电池组价格比2023年下降20%,比2013年下降85%,创下每千瓦时115美元的历史新低。导致价格急剧下降的因素包括电池制造产能过剩、金属和零部件价格下降、采用低成本磷酸铁锂电池以及电动汽车销售放缓等。 4. 基因组测序成本 2022至2024年间,基因组测序成本年均下降11.1%,与长期以来21.5%的降速相比有所放缓。过去二十年,人类全基因组测序成本大幅下降,从2001年的约1亿美元下降至2023年的略高于500美元。根据预测,得益于自动化、人工智能分析和测序化学方面的进步,未来三年内测序成本可能降至10美元左右。 5. 药物审批 WIPO通过研究全球上市的新活性物质(NAS)数量来评估制药业的创新情况。NAS是一种新的分子或生物实体或组合,其中至少有一个元素是新的。2024年,全球共推出65种NAS,较2023年的80种下降19%,尽管出现短期下降,但从长期看仍保持年均2%的增速。其中,肿瘤学仍是领先领域,有25个;其后是神经病学,有9个;血液学和内分泌学各有7个。 (二)技术采用 1. 安全卫生 为判断与健康有关的创新采用情况,WIPO于2023年增设安全卫生指标,指的是使用改进的、非共享且安全的卫生设施的人口比例。2024年,安全卫生设施使用率达到58%,显著高于2014年的47%,并意味着过去十年超过10亿人获得了安全卫生服务。但目前趋势表明,到2034年,全球仍将有约30%的人口无法获得安全卫生服务。 2. 连通性 2024年,全球固定宽带用户增长超6%,普及率达到每100名居民近20个用户,但在不同收入经济体之间不均衡,高收入经济体每100居民拥有38个用户,低收入经济体每100居民仅拥有1个用户。同时,移动宽带接入更为普及,高收入经济体每100名居民拥有153个用户,低收入经济体每100名居民也拥有40个用户。在5G覆盖方面,2024年已覆盖全球约一半的人口,自2020年以来年均增速超过50%。 3. 机器人 2023年,全球工业机器人存量增长略低于10%,比2021年、2018年和2017年低5%以上。尽管增长放缓,但预测显示机器人新装量复合年均增长率稳定在4%左右,到2027年将达到60多万台。同时,主要经济体已为机器人公共研发项目投入超过600亿美元,表明该领域的长期投资仍在持续。2023年,机器人运行存量最多的是中国(占比41%),其后依次为日本(10.2%)、美国(8.9%)、韩国(8.9%)和德国(6.3%)。 4. 电动汽车 2024年,全球电动汽车保有量增加1800万辆,比2023年大幅增长45%,但与过去十年相比,增速呈现出放缓趋势。从国别看,中国增速保持在55%,俄罗斯、乌兹别克斯坦、越南、印度、土耳其、巴西等新兴经济体增长强劲,增速均超100%。 5. 高铁 为反映交通领域的最新技术采用情况,WIPO首次将高铁纳入跟踪指标,以高铁线路总长进行衡量。2022至2023年间,全球高铁线路增加5%,但低于过去十年年均9%的增速。目前,中国高铁线路最长,占全球70%。 6. 癌症放射治疗 为了解健康相关创新采用情况,WIPO将癌症治疗设备可用性相关数据纳入跟踪指标,即每个需要放射治疗的癌症患者所需的直线加速器总量。2024年,人均直线加速器可用性比2023年提高约1.3%,低于过去十年年均1.8%的增幅。另外,在100个国家中有25个达到国际原子能机构放射治疗中心目录(DIRAC)规定的最低放射治疗要求。

来源:科情智库