智库观点

智库观点麦肯锡评全球量子技术和产业发展态势

2025-10-23 09:53:46 浏览数量:次

2025年6月,麦肯锡公司第四次发布量子监测报告。结果显示:(1)全球量子技术创新取得重大进展,量子计算领域主要参与者正在达到突破性的里程碑,量子技术将成为颠覆性创新生态系统中的关键动力。(2)全球公共和私营部门量子技术投资显著增加,截至2025年4月公共部门投资已达540亿美元,我国居首位;私营部门面向初创企业的投资复苏,2024年比2023年增长约50%,其中78%流向美国。(3)全球量子技术初创企业增势良好,截至2025年4月总量已接近400家,其中量子计算领域最多,占比接近70%;全球初创企业发展呈现集群化趋势,中国合肥、以色列特拉维夫、韩国首尔等新兴集群快速崛起。(5)全球量子技术专利授权美国最多,中国居第四,不到美国的一半。(5)全球量子技术市场规模预计到2040年将高达1980亿美元。

/ / 全球量子创新取得重大进展,量子技术将成为颠覆性创新生态系统中的关键动力 (一)量子计算领域主要参与者正在重塑量子计算生态系统,研究重点转向量子比特稳定性 当前,全球量子计算领域主要参与者正在达到突破性的里程碑,朝着可扩展的逻辑量子比特发展。在超导电路方面,谷歌公司发布Willow量子芯片,利用105个物理量子比特构成1个逻辑量子比特,在表面码码距为7时实现了99.86%的保真度;亚马逊云科技(AWS)发布Ocelot处理器,利用5个“猫量子比特”和4个辅助量子比特在表面码码距为5时实现了98.35%的保真度;IBM公司在27量子比特芯片Falcon上制备出4个逻辑“魔法态”(非Clifford资源状态),保真度高于单个物理量子比特的保真度。在拓扑量子比特方面,微软公司制备出全球首个采用新型拓扑核心架构的量子芯片Majorana 1。在中性原子量子比特方面,QuEra公司通过使用280个物理量子比特的可重构中性原子阵列制备出2个高保真度逻辑量子比特;Pasqal公司开发出量子经典混合算法,可监测分子两个势能面交叉的临界点。在离子阱方面,Quantinuum公司使用Steane码(一种量子纠错码)对1个逻辑量子比特进行容错传送,传输过程中在四个点上进行纠错,实现了97.5%的逻辑过程保真度。同时,领先量子计算公司已制定并开始执行可扩展通用量子计算路线图(详见图1)。 图1 主要领先量子计算企业发布的路线图

(二)量子技术将成为颠覆性创新生态系统中的关键动力,与各类前沿技术形成强大的协同效应 一方面,量子技术将成为重要的催化剂,推动并加速各前沿技术领域的突破。在人工智能和机器学习领域,量子计算能通过量子算法提高人工智能算法效率、通过量子硬件增加内存并加快内存加载时间、通过提高算力增强人工智能训练。在机器人领域,量子计算能提升算力并优化软件应用程序,量子通信能确保机器人间的安全通信并实现量子认证访问;量子传感能增强导航和传感精度。在密码学和网络安全领域,量子计算在威胁经典密码学的同时也能提供新的网络安全解决方案;量子通信能够带来新的安全协议,并通过量子随机数生成提高安全标准。另一方面,其他前沿技术的进展也会促进量子技术领域的进步。特别是,人工智能能够加速量子计算研发,通过支持开发增强型材料(如超导体)等改进量子控制硬件制造,支持优化量子代码并有潜力加速某些量子应用程序和算法,优化纠错策略,实现自动化校准。 (三)量子计算机或将破解经典加密,导致Q-Day加速到来 Q-Day用来描述量子计算机能够破解用来保护数字数据的代码,进而给政府、银行及其他金融机构等的加密基础设施带来严重威胁的一日。当前,突破经典加密标准的量子算法、纠错技术和硬件的进步或将加速Q-Day的到来。麦肯锡预计,量子计算或将于2027—2036年间打破RSA-2048算法,即Q-Day到来。在此之前,政府部门和各类机构需通过后量子密码(PQC)和量子密钥分发(QKD)等方式做好准备。

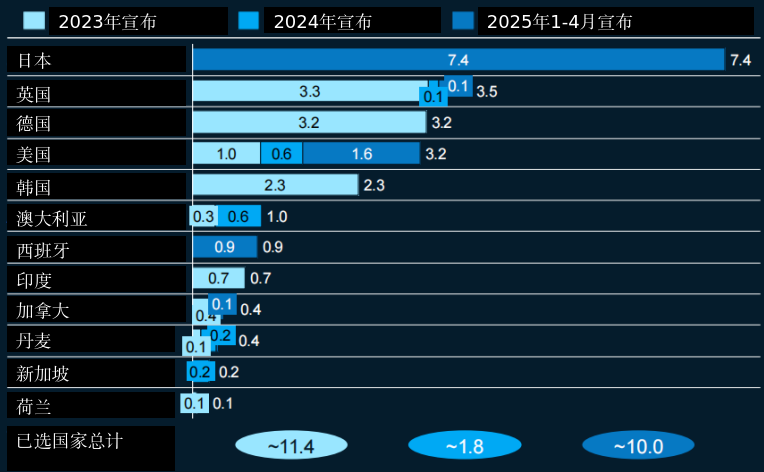

/ / 全球量子技术领域公共和私营部门投资显著增加 截至2025年4月,全球公共部门宣布的量子技术领域投资已达540亿美元。其中,中国153亿美元位居榜首,日本92亿美元排名第二,美国60亿美元排名第三,其后依次是德国52亿美元、英国46亿美元、韩国24亿美元、法国22亿美元、印度17亿美元。另外,2024年新增公共投资18亿美元,美国(6亿美元)和澳大利亚(6亿美元)增幅最大;2025年1月至4月新增公共投资达到100亿美元,日本(74亿美元)、美国(16亿美元)和西班牙(9亿美元)排名前三(详见图2)。 图2 2023年1月至2025年4月各国新增量子技术公共投资 (单位:十亿美元)

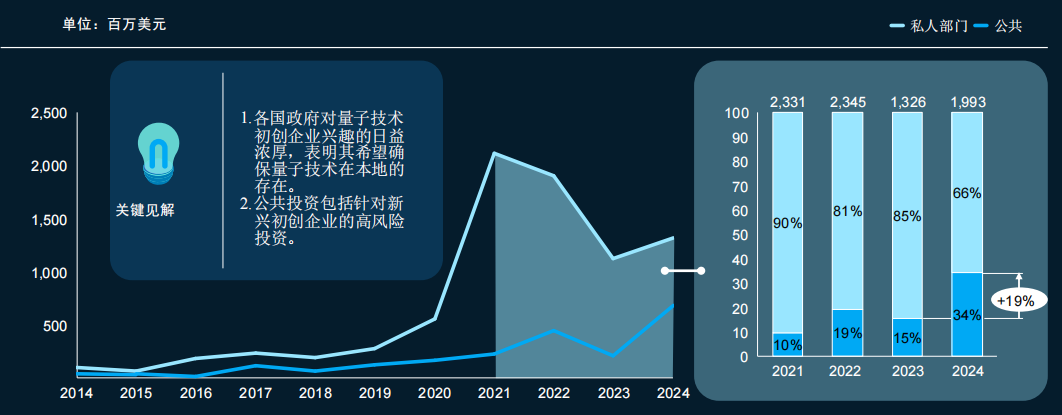

面向初创企业的私营部门投资快速增长。2024年,量子技术初创企业获得的总投资比2023年增长约50%,达到20亿美元,仅略低于历史峰值的25亿美元(2021和2022年),其中66%的资金来源于私营部门,34%来自公共部门。特别是,各国公共部门量子投资较2023年提高19%(详见图3),表明各国政府对量子技术的重视程度不断提高。从流入领域看,80%的投资流向量子计算领域。从流入地区看,78%的投资流向美国;21%的投资流向澳大利亚、英国、欧盟和以色列。从流向企业类型看,相关投资正在由规模扩大期企业(成立4~8年)向新兴初创企业(成立小于4年)和风险较低的成熟企业(成立大于8年)转移,37%的资金流向新兴初创企业、34%的资金流向成熟企业、30%的资金流向规模扩大期企业。 图3 2014—2024年公私部门对量子技术领域初创企业投资情况

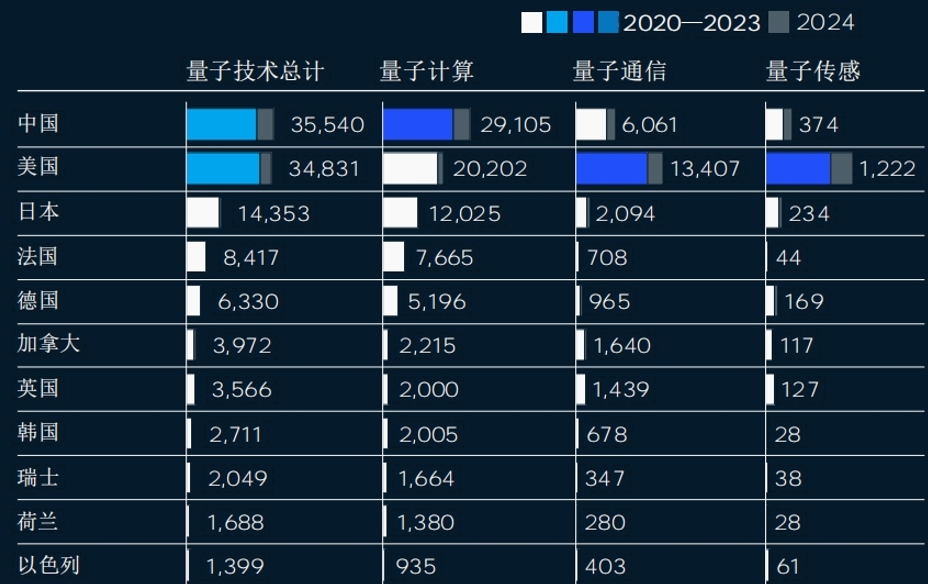

/ / 全球量子技术专利授权美国最多,量子专利申请和相关出版物中国最多 在量子技术专利授予方面,2000—2024年间美国获得的授权最多,占全球总量的27%,其后依次是日本、德国、中国和法国(详见图4)。单从2024年度看,全球量子技术专利授权同比增长13%。其中,美国在新增授权中处于领先地位,其在量子通信领域的增长最快。在量子技术专利申请方面,中国提交的申请最多,占全球总量的28%,其后依次是美国、日本、法国和德国。其中,中国在量子计算领域的申请最多,美国在量子通信和量子传感领域的申请最多(详见图5)。 图4 2000—2024年全球量子技术专利授权前十国家 图5 2000—2024年全球量子技术专利申请前十国家

在出版物方面,量子技术领域的出版物主要以物理学领域的出版物衡量。根据自然指数,从“份额”指标看,2024年中国在物理学出版物方面处于绝对领先地位,占比达到全球的41.8%,比2023年提高7.3%;其后是美国,占比为17.6%,比2023年下降3.7%;再之后依次是欧盟、韩国、英国和日本,占比较2023年均有所下降。

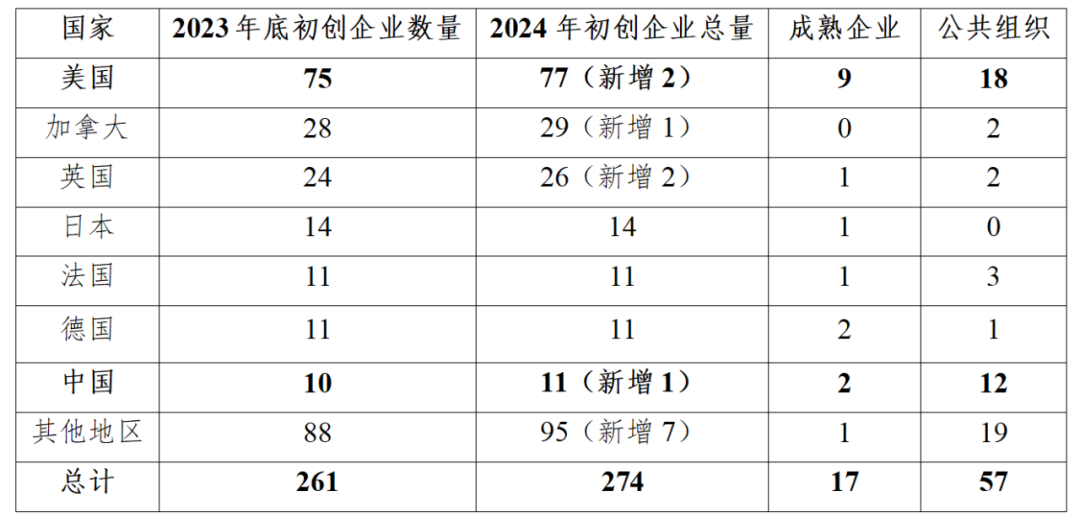

/ / 全球量子技术领域初创企业增势良好,集群化发展趋势显现 2024年,全球量子技术领域初创企业数量较2023年有较大增长,由13家增加至19家,其中欧盟(8家)和亚洲(5家)最多。新增初创企业大多集中在设备和组件(新增5家)以及应用软件(新增6家)领域。同时,量子领域初创企业历史总量达到近400家(详见图6)。其中,量子计算领域的初创企业最多,共274家。从量子计算领域初创企业的国别分布看,美国共77家,占比高达28%,其后依次是加拿大、英国、日本、法国、德国和中国。从量子计算领域初创企业的的价值链分布看,应用软件领域的初创企业最多,共92家,其后依次是硬件(47家)、系统软件(46家)、设备和组件(44家)和服务领域(42家)(详见图6)。麦肯锡认为,未来5~10年量子领域主要增加值将由设备和组件领域转向应用软件和服务领域。 图6 2001—2024年全球量子技术领域初创企业设立情况

表1 全球量子计算领域企业新增情况 随着量子技术的成熟以及量子领域日益增长的商业和公众兴趣,量子产业发展日益呈现出集群化趋势,原有较大集群快速发展,新兴集群不断涌现。目前,全球范围内最具影响力和代表性的创新集群有:美国波士顿集群(含哈佛大学、麻省理工学院、英伟达、AWS);美国芝加哥集群(含芝加哥大学、伊利诺伊大学、IBM);英国牛津集群(含牛津大学、牛津量子电路公司、Element Six公司);荷兰代尔夫特集群(含代尔夫特理工大学、英特尔、Qblox量子公司);中国合肥集群(含中国科学技术大学、腾讯、国仪量子);以色列特拉维夫集群(含特拉维夫大学、以色列量子设计平台Classiq);韩国首尔集群(含成均馆大学、延世大学、首尔国立大学、量子技术公司Norma)。

/ / 全球量子技术产业继续快速发展 麦肯锡估计,全球量子技术领域市场规模到2040年将达到1980亿美元,并主要由量子计算和量子通信产业推动。 (一)量子计算产业 麦肯锡表示,量子计算公司已实现创收,预计2024年收入将达到6.5亿至7.5亿美元。2021年至2024年数据显示,全球量子计算公司平均年收益增长率高达41%,到2025年将超过10亿美元。麦肯锡认为,未来十年量子计算全球市场增长率将达的年均到11%至14%,市场规模到2035年将达到280亿至720亿美元,到2040年将达到450亿至1310亿美元。在5~10年内,量子计算将极大推动其他领域的发展,包括金融业、全球能源和材料、旅游和交通、生物医药、先进制造等。 (二)量子通信产业 麦肯锡估计,2023年量子通信市场达到10亿美元。随着私营资本的加入,量子通信产业将飞速发展,预计到2035年将达到110亿至150亿美元,到2040年将达到240亿至360亿美元。在各类客户中,政府(含国防部门)占比为27~31%,通信和网络安全占比为16%~26%,金融服务占比为14%~24%。未来,量子通信市场主要包含3个关键类别和6个关键垂直领域。量子安全类别包含量子密钥分配解决方案、后量子密码两个领域;量子网络类别包含模块化互联、区域网络、量子全球网络三个领域;量子服务类别主要是量子通信服务领域。其中,后量子密码、量子密钥分发和量子通信服务3个关键垂直领域已进入部分生产阶段,模块化互联和区域网络还不太成熟。

来源:科情智库